{kind=link}

Jak nabywa się uprawnienia do Social Security?

Osoby pracujące i płacące podatki uzyskują „kredyty” w Social Security. W roku 2021 za każde zarobione $1,470 przyznawany jest jeden kredyt, a w ciągu roku można uzyskać maksymalnie cztery kredyty. Większość osób potrzebuje minimum 40 kredytów (10 lat pracy), aby zakwalifikować się do otrzymywania świadczeń. Młodsze osoby potrzebują mniejszej liczby kredytów, aby zakwalifikować się do świadczeń z tytułu niezdolności do pracy lub aby członkowie ich rodzin mogli zakwalifikować się do świadczeń dla spadkobierców po śmierci osoby pracującej.

Co należy wiedzieć na temat świadczeń?

Świadczenia z Social Security zastępują część zarobków w chwili przejścia na emeryturę, niezdolności do pracy lub śmierci. Wysokość świadczeń zależy od zarobków uzyskanych w czasie wszystkich lat pracy. Wyższe zarobki w całym okresie życia zapewniają wyższe świadczenia. Jeśli pracownik przez kilka lat nie pracował lub uzyskiwał niskie zarobki, kwota świadczenia może być niższa niż w przypadku ciągłego zatrudnienia.

Świadczenia emerytalne

Wybór terminu przejścia na emeryturę to jedna z najważniejszych decyzji w życiu. Jeśli pracownik zdecyduje się przejść na emeryturę po osiągnięciu pełnego wieku emerytalnego, otrzyma pełną kwotę świadczenia. Kwota świadczenia zostanie obniżona, jeśli pracownik przejdzie na emeryturę przed osiągnięciem pełnego wieku emerytalnego.

Emerytura z Social Security zastępuje średnio 40 procent dochodu przedemerytalnego, opartego na zarobkach osiągniętych w ciągu całego życia i nigdy nie miała być jedynym źródłem dochodu dla osób przechodzących na emeryturę. Zdaniem większości doradców finansowych, aby żyć wygodnie na emeryturze potrzeba około 70 procent dochodu przedemerytalnego, w tym świadczenia Social Security, dochód z inwestycji i prywatne oszczędności.

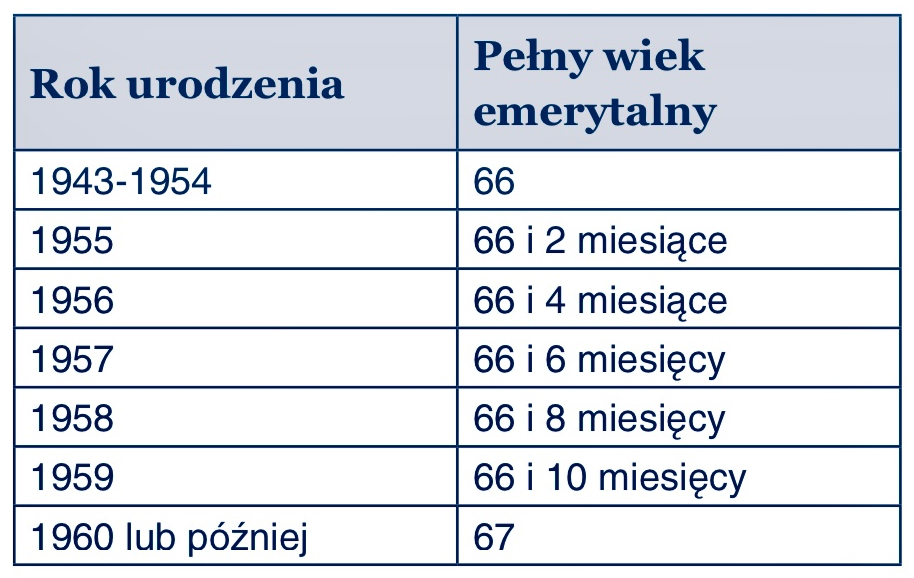

Pełny wiek emerytalny

Osoby urodzone w 1954 roku lub wcześniej są w 2021 roku uprawnione do otrzymywania pełnych świadczeń Social Security. Dla osób urodzonych w latach od 1955 do 1960 wiek, w którym wypłacane są pełne świadczenia emerytalne, stopniowo wydłuża się do 67 lat.

W poniższej tabeli można sprawdzić swój pełny wiek emerytalny.

UWAGA! Mimo iż pełny wiek emerytalny wydłuża się, o świadczenia MEDICARE nadal należy ubiegać się na trzy miesiące przed lub najpóźniej do trzech miesięcy po swoich 65. urodzinach. Osoby, które zrobią to później, mogą płacić więcej za ubezpieczenie medyczne Medicare Część B i ubezpieczenie z refundacją kosztów leków na receptę Część D, czyli kary za późną rejestrację.

Późniejsza emerytura

Osobom, które zdecydują się opóźnić otrzymywanie świadczeń poza swój pełny wiek emerytalny, świadczenia zostaną zwiększone o określony procent, w zależności od roku urodzenia. Procent ten będzie automatycznie dodawany co miesiąc, od chwili osiągnięcia pełnego wieku emerytalnego do momentu rozpoczęcia pobierania świadczeń, lecz nie dłużej niż do osiągnięcia wieku 70 lat. Więcej informacji o kredytach związanych z późniejszą emeryturą można znaleźć na stronie pod adresem http://www.socialsecurity.gov/.

Wcześniejsza emerytura

Świadczenia można zacząć pobierać już w wieku 62 lat. W razie wcześniejszego rozpoczęcia pobierania świadczeń zostają one obniżone o około pół procenta za każdy miesiąc, za który beneficjent zacznie pobierać świadczenia przed osiągnięciem pełnego wieku emerytalnego.

Przykład: jeśli pełny wiek emerytalny to 66 lat i osiem miesięcy, a beneficjent zapisze się do Social Security w wieku 62 lat, otrzyma tylko 71.7 procent swojego pełnego świadczenia.

Świadczenia dla rodziny

W chwili rozpoczęcia pobierania z Social Security świadczeń emerytalnych lub z tytułu niezdolności do pracy inni członkowie rodziny beneficjenta mogą być również uprawnieni do otrzymania świadczeń, np. świadczenia mogą być wypłacane współmałżonkowi:

- jeśli ma co najmniej 62 lat,

- w każdym wieku, jeśli opiekuje się dzieckiem beneficjenta (dziecko musi mieć mniej niż 16 lat lub być osobą niepełnosprawną).

Osoby rozwiedzione

Były współmałżonek rozwiedziony z beneficjentem może kwalifikować się do świadczeń w oparciu o zarobki beneficjenta. W pewnych sytuacjach były współmałżonek może otrzymywać świadczenia, nawet jeśli nie otrzymuje ich beneficjent.

Aby zakwalifikować się do świadczeń, rozwiedziony współmałżonek musi:

- być w związku małżeńskim z beneficjentem przez co najmniej 10 lat przed rozwodem,

- być rozwiedziony z beneficjentem od co najmniej dwóch lat w przypadkach, gdy beneficjent nie złożył wniosku o świadczenia,

- mieć co najmniej 62 lata,

- nie być żonatym/zamężną,

- w zależności od okoliczności nie może mu przysługiwać ani nie może być uprawniony do świadczenia w oparciu o własną pracę, które jest równe lub większe niż połowa pełnej kwoty zarejestrowanej w dokumentacji beneficjenta.

Pośmiertne świadczenia rodzinne

Rodzina zmarłego beneficjenta może być uprawniona do otrzymywania świadczeń, których wysokość będzie zależała od pracy beneficjenta.

Członkowie rodziny, którzy mogą pobierać świadczenia, to wdowa lub wdowiec, którzy:

- mają co najmniej 60 lat,

- mają co najmniej 50 lat i są osobami niepełnosprawnymi,

- są w dowolnym wieku i opiekują się dzieckiem beneficjenta, a dziecko musi mieć mniej niż 16 lat lub być osobą niepełnosprawną i być zgodnie z dokumentacją beneficjenta uprawnione do świadczeń z Social Security.

Dzieci beneficjenta mogą również otrzymywać świadczenia, jeśli nie są w związku małżeńskim i:

- mają mniej niż 18 lat,

- są w wieku od 18 do 19 lat, ale uczęszczają do szkoły podstawowej lub średniej w pełnym wymiarze czasu,

- mają co najmniej 18 lat i są osobami niepełnosprawnymi (niepełnosprawność musi się rozpocząć przed ukończeniem 22 lat).

Jeśli beneficjent jest rozwiedziony

Byli współmałżonkowie rozwiedzionych beneficjentów po ich śmierci mogą kwalifikować się do świadczeń rodzinnych, których kwota będzie uzależniona od zarobków beneficjenta.

Muszą oni:

- mieć co najmniej 60 lat (lub 50 w przypadku osób niepełnosprawnych) i być współmałżonkiem beneficjenta przez co najmniej 10 lat przed rozwodem,

- być w dowolnym wieku, jeśli opiekują się dzieckiem, które jest uprawnione do świadczeń zależnych od zarobków beneficjenta,

- nie mogą być uprawnieni do świadczeń opartych na swojej własnej pracy, które są równe lub wyższe niż pełna kwota ubezpieczenia podana w dokumentacji beneficjenta,

- nie mogą być aktualnie w związku małżeńskim, chyba że ponowny związek małżeński zawarli po ukończeniu 60 lat lub 50 lat w przypadku osób niepełnosprawnych.

Świadczenia wypłacane byłemu współmałżonkowi nie mają wpływu na stawki świadczeń dla innych osób pozostałych przy życiu po śmierci beneficjenta i otrzymujących świadczenia z tytułu jego zarobków.

UWAGA! Jeśli po śmierci beneficjenta były współmałżonek zawrze ponowny związek małżeński po ukończeniu 60 lat, może być uprawniony do otrzymywania świadczeń z Social Security w oparciu o pracę beneficjenta lub pracę nowego współmałżonka, w zależności od tego, które zarobki są wyższe.

Źródło: www.ssa.gov

Medicare.gov

BEZPŁATNIE pomagam w kontaktach z Administracją Social Security oraz oferuję pomoc i edukację w zakresie Medicare, planowania finansowego oraz wsparcie przy podejmowaniu ważnych decyzji emerytalnych.

Zapraszam na darmowe konsultacje – tel. 860.997.3054

Aleksandra Mroz – licencjonowany specjalista ubezpieczeń medycznych

185 Silas Deane Hwy, Wethersfield, CT 06109